今年7月25日尼康正式宣布研发新一代全幅微单相机,并且采用全新卡口。而官方倒计时也坐实这款新机将在8月23日正式发布。有意思的是尼康似乎偏爱7月25日和8月23日两个日期,前者作为尼康公司成立时间,对尼康来说颇有意义,去年100周年之际宣布开发D850,而今年又宣布开发全画幅微单绝非偶然。至于8月23日,11年前尼康曾在这天发布D3,要知道D3开创了尼康全画幅单反先河,意义非凡。如今全画幅微单相机则作为尼康100年后的新开端。

既然尼康微单的推出已成定局,那么未来微单与单反双线并存,又会变成什么局面呢?这里小编就谈谈个人的看法。微单之所以兴起离不开那些单反市场不得志的厂商。这些厂商包括奥林巴斯、松下、富士、索尼、三星、徕卡等。尼康未来如何发展可以从它们身上看出一些端倪。

富士2000年推出FinePix S1 Pro数码单反, 以尼康F60为基础的机身,兼容尼康全系列AF镜头。该系列最后一代是2006年的FinePix S5 Pro,机身以尼康D200为基础。直到2012才推出微单相机X-Pro1 ,可换镜相机出现了6年的空白期。

奥林巴斯2003年推出E-1数码单反,2009年发布E-P1微单相机,此后数码单反的更新陷入停滞,2010推出的E-5成为绝响。

松下进入单反相机市场较晚,2006年宣布推出DMC-L1 ,第二年又推出DMC-L10,然而2008年首款M4/3微单相机DMC-G1的出现终结单反产品线,可谓“二世而亡”。

三星在2006年推出GX-1S、GX-1L数码单反,该系列属于宾得的贴牌机只延续了两年,2008年的三星GX-20成为末代单反。自2010年开始专注发展NX系列微单相机,遗憾的是2015年的NX500为该系列画上了句号。

可以说以上四家均在2011年前全面退出数码单反市场,不知现在还有多少人还记得它们?下面再谈谈索尼。

2006年1月柯尼卡美能达宣布退出相机和影像事业。柯美数码单反相机相关的部分资产转移给索尼公司。在索尼之前柯尼卡-美能达在2004年和2005年分别推出过α-7和α-5,2006年以索尼品牌延续,推出 α100 ,两年后更是推出全画幅单反α900。然而α900并未等来它的单反继任者,自2010年α55/α33的SLT半透结构诞生以来,这种固定反光板的单反变种逐渐成为索尼α卡口的主流,2012年索尼用SLT旗舰α99延续α900的香火也就在意料之中了。

然而最令尼康用户关注的是索尼E卡口的发展史,甚至被奉为“前车之鉴”。2010年索尼推出E卡口微单NEX-5C/NEX-3。E卡口可谓蓬勃发展,2013年推出全画幅微单α7R /α7之后,可谓更上一层楼。

索尼E卡口与α卡口

E卡口的兴起给α卡口的影响也是巨大的,机身方面,先看全画幅产品线,α卡口仅保留α99系列一条线,E卡口α7有三条线,向上又扩展出α9,产品线丰富程度的差异是显而易见的,虽然α99与α7同核心元件平台、α99II与α7R II同核心元件平台,但更新周期上α卡口明显更长,如果还有α99III的话恐怕要等到2020年。在小编看来α9、FE 400mm F2.8 GM OSS的出现,已经预示着索尼认为高速摄影部分已经可以用微单取代单反,那么推出α99III的可能性已经变得非常低了。

再看APS-C产品线,索尼这部分整体要比单反时期精简得多,α卡口拥有α77、α6x、α5x、α3x四条线,如今仅有α58(2013年)和α77 II(2014年)两款后续机机型。至今已经四年α卡口APS-C没有一款新品。E卡口这边NEX更名α后,形成α6x00、α5x00、α3x00三条线,α3000单反造型E卡口微单一代而亡,α5x00快速更迭两代,至今无更新迹象,三条线中索尼重点发展α6x00。以α6x00老机型作为低阶产品,套路与黑卡系列类似。

那么镜头呢?α卡口的定焦2013年后更新处于停滞,变焦则要等到2015年才断,所谓“新镜头”大多是改进镀膜、对焦性能和加强防尘防滴,光学结构不变。反观E卡口这边,新镜头如雨后春笋一般,以FE全画幅镜头为主。E卡口镜头群“缺兵少将”的状态早已成为历史。

如此梳理一遍,不管官方说辞如何,我们不难看出索尼的路线非常明确,重心在E卡口上,而且更侧重全画幅。

这样看来尼康可以遵循的先例只剩下索尼,而这也成为众多尼康用户最为担忧的事情。如果尼康像索尼那样将重心转向微单相机,那么F卡口的命运会像现在α卡口那样逐渐被边缘化,直到在主流视野中消失。

对于这个问题,首先我们要先看看尼康和索尼有什么不同:

1.与索尼相比,尼康单反市场份额依然较大

2.索尼2010年推出E卡口微单,2013年推出E卡口全画幅微单,比尼康早8年(全画幅微单早5年)

3.索尼先出APS-C微单后出全画幅微单,尼康直接出全画幅微单

D850采用IMX309AQJ传感器

2017年索尼CMOS出货量全球比重

这三点不同造成两个厂商的发展策略会有差异。首先,我们注意到索尼α卡口系统始终未获得很好的市场份额,这导致索尼将重心转至微单更加决绝,目前α卡口系统的状态完全是意料之中的事情,尼康在单反上仍有较大份额(佳能同理),为了“※※”单反老用户,尼康不太可能做的太绝,但单反产品线出现精简、机身镜头更新放缓是一定的,毕竟部分研发资源已经放到微单上(尤其镜头研发).

其次,索尼微单“出道”更早,机身更迭三代,镜头群已经初步完善,索尼对尼康是有优势的,但这种优势到底有多大还要具体分析,由于尼康直接上全幅,镜头群的组建可以完全无视APS-C镜头,索尼E卡口早期主要以推出APS-C镜头为主,全画幅镜头发力是从2015年到2017年,平均每年发布超过5只镜头,如果尼康能够倾力打造自己的微单镜头群,相信三年也能达成一定规模。最后再谈谈起点,索尼发布更早无疑占据市场先机,但传感器、取景器、存储等方面的技术显然是越靠后越先进,先发厂商有经验积累、产品布局更完善,而后发厂商可总结前人经验(对竞品缺点进行大量调研)、技术起点高。在未来竞争中,索尼最大的优势恐怕还是在传感器上,微单系统的对焦、成像、测光、连拍等都要仰仗传感器性能,传感器的重要性是至关重要的,未来还需观望尼康、佳能如何应对。

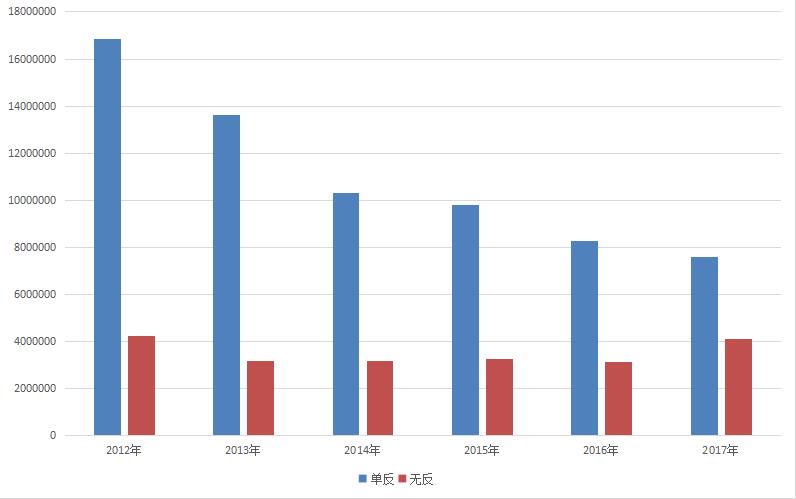

2012年-2017年单反与微单销量对比

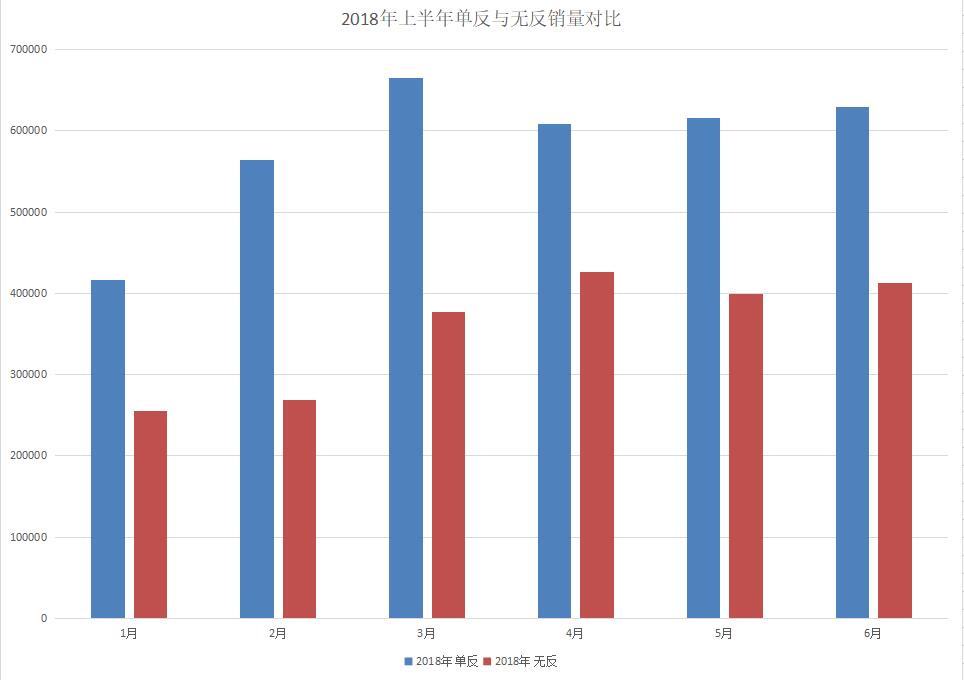

2018年上半年单反与微单销量对比

除了产品本身,我们还应注意到市场的变化,自2012年以后数码单反销量不断萎缩,而微单销量则在缓慢上升,再考虑到便携数码相机已经跌入谷底,对于相机大厂来说,尼康、佳能此时介入全幅微单绝非巧合。加强微单产品的竞争力,可以缓解单反的下滑,并且高附加值产品还可带来利润增长。

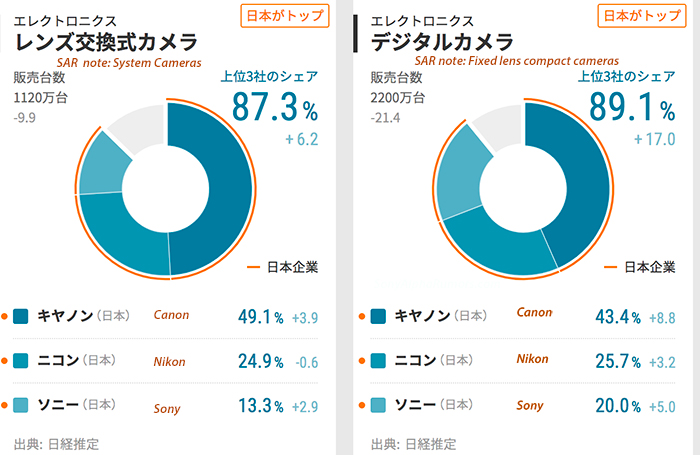

2017年数码相机市场份额

随着尼康、佳能加入全画幅微单的行列,微单的高端市场竞争将进一步加剧,以往主流价格你想购买全画幅微单仅索尼一家,未来选择将更多。而这一变化不仅对索尼构成压力,同时无全画幅的微单厂商压力将倍增,主要涉及奥林巴斯、松下和富士。奥林巴斯、松下是否还死守M4/3?富士是否会扩展GFX产品线?一场相机市场格局的巨变已经悄然临近,未来会发生什么我们只能拭目以待。